Wenn Eltern ihr Haus an ihre Kinder übertragen, während sie noch leben, geht es nicht nur um Liebe oder Vertrauen. Es ist ein juristischer und finanzieller Akt, der langfristige Folgen hat. Viele tun es, um Steuern zu sparen, Streit unter den Kindern zu vermeiden oder die Nachfolge sicherzustellen. Doch was viele nicht wissen: Diese Art der Erbfolge, die man als vorweggenommene Erbfolge bezeichnet, kann schnell zur Falle werden. Sie ist kein einfacher Geschenkakt. Sie ist ein komplexer Rechtsakt mit Regeln, Fallstricken und unerwarteten Kosten.

Was genau ist die vorweggenommene Erbfolge?

Die vorweggenommene Erbfolge ist nicht im Gesetz als Begriff definiert, aber sie ist in der Praxis allgegenwärtig. Sie bedeutet: Der zukünftige Erblasser gibt ein Vermögen - meist eine Immobilie - schon zu Lebzeiten an die späteren Erben weiter. Das ist anders als ein Testament, wo alles erst nach dem Tod passiert. Hier wird der Besitz sofort übertragen. Der Bundesgerichtshof hat das 2018 klar definiert: Es geht um die Übertragung von Vermögen auf Personen, die als zukünftige Erben vorgesehen sind. Die häufigste Form ist die Schenkung einer Immobilie an die Kinder, oft mit dem Versprechen, dass die Eltern weiterhin im Haus wohnen dürfen.

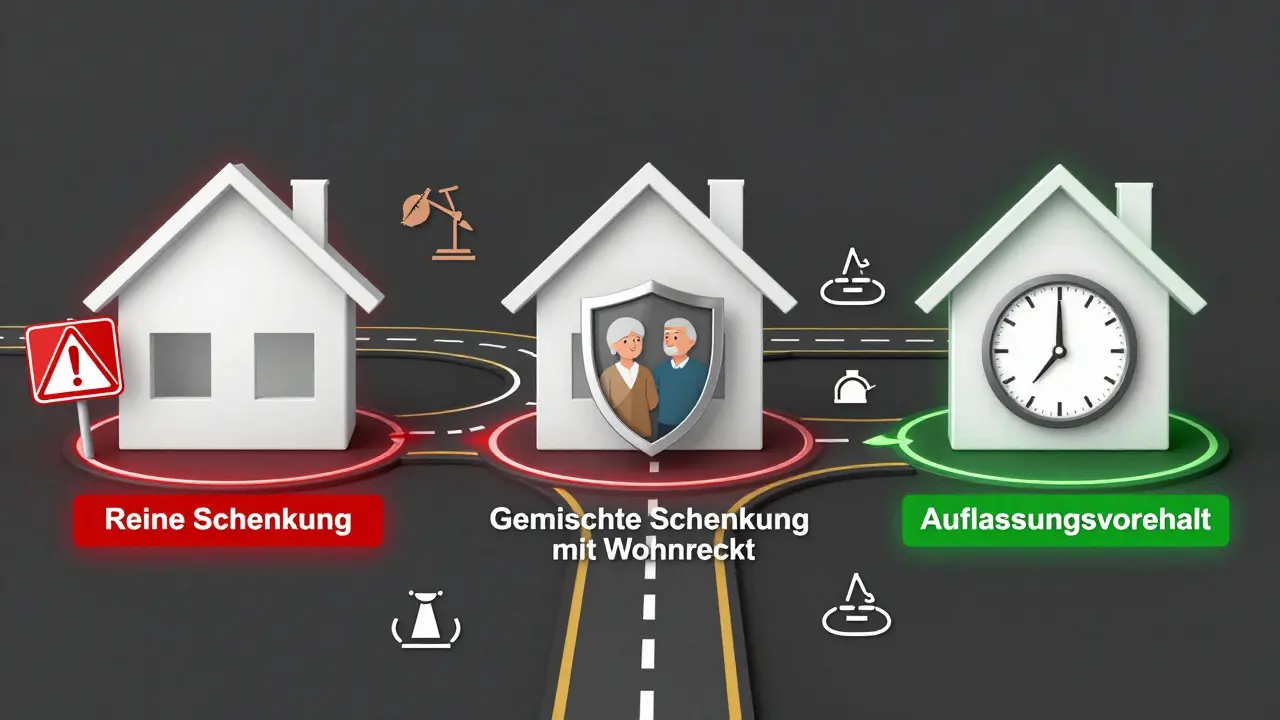

Drei Modelle, wie Immobilien zu Lebzeiten übertragen werden

Nicht jede Schenkung ist gleich. Es gibt drei Hauptmodelle, die unterschiedliche Risiken und Vorteile haben.

- Reine Schenkung: Die Immobilie wird komplett und ohne Gegenleistung übertragen. Das klingt einfach, aber es ist riskant. Der Staat erlaubt pro Kind und alle zehn Jahre bis zu 400.000 Euro steuerfreie Schenkung. Bei einem Haus in Freiburg mit einem Wert von 600.000 Euro bleibt also 200.000 Euro steuerpflichtig. Wer mehrere Kinder hat, kann diesen Freibetrag mehrfach nutzen - etwa 1,6 Millionen Euro steuerfrei an vier Kinder übertragen, wie die Steuerberaterkammer München berechnet.

- Gemischte Schenkung mit Gegenleistung: Das ist das beliebteste Modell. Die Immobilie wird zum Symbolpreis von 1 Euro übertragen, aber die Eltern behalten ein lebenslanges Wohnrecht. Oder sie verlangen, dass die Kinder sie pflegen. Diese Kombination ist rechtssicherer, weil sie die Absicht der Schenkung klar macht. Laut Kanzlei Hufnagel nutzen 68 % der Familien dieses Modell. Es schützt die Eltern, ohne die steuerlichen Vorteile aufzugeben.

- Schenkung mit Auflassungsvorbehalt: Hier wird der Kaufvertrag notariell beurkundet, aber der Eigentumswechsel wird erst nach dem Tod des Schenkers vollzogen. Klingt wie ein Trick, ist es aber nicht. Der Bundesgerichtshof hat 2019 klargestellt: Auch diese Form wird steuerlich als Erbfall behandelt. Sie bringt also keine Vorteile, sondern nur Komplexität.

Warum tun das so viele Menschen?

Die Motive sind klar. Erstens: Steuern sparen. Wer eine Immobilie erst nach dem Tod vererbt, zahlt Erbschaftssteuer. Wer sie zu Lebzeiten schenkt, kann die zehnjährige Frist nutzen. Das heißt: Jedes zehnte Jahr kann ein neuer Freibetrag von 400.000 Euro pro Kind aktiviert werden. Finanztip.de hat berechnet: Durch strategische Schenkungen lassen sich bis zu 30 % an Erbschaftssteuer vermeiden. Zweitens: Kontrolle. Ein Testament kann angefochten werden. Eine Schenkung ist dagegen rechtlich fest. Drittens: Geschwindigkeit. Die Kinder bekommen das Haus sofort, nicht erst nach Monaten oder Jahren im Nachlassverfahren.

Die Zahlen sprechen für sich: Laut Statistischem Bundesamt stieg die Zahl der Immobilienschenkungen von 128.000 im Jahr 2018 auf 156.000 im Jahr 2022 - ein Anstieg von 22 %. Besonders in Bayern, wo Immobilienpreise hoch sind, ist die vorweggenommene Erbfolge zur Standardpraxis geworden. In München, wo Quadratmeterpreise von 8.500 Euro erreicht haben, ist sie für viele Familien der einzige Weg, das Haus in der Familie zu halten.

Die drei größten Risiken - und wie man sie vermeidet

Doch hinter jedem Vorteil lauert ein Risiko. Drei davon sind besonders gefährlich.

- Pflichtteilsregress (§ 2325 BGB): Wenn ein Kind die Immobilie bekommt und andere Kinder oder Enkel später einen Pflichtteil verlangen, kann der Staat die Schenkung rückgängig machen. Das passiert, wenn die Schenkung innerhalb von zehn Jahren vor dem Tod des Schenkers erfolgt. Die Kinder müssen dann die Immobilie wieder herausgeben oder den Wert bezahlen. Prof. Dr. Thomas Römer von der Universität Köln nennt das das "häufig unterschätzte Risiko". Wer keine anderen Vermögenswerte hat, gerät in große Schwierigkeiten.

- Verlust der finanziellen Absicherung: Wer sein Haus verschenkt, hat oft kein Geld mehr für die Pflege. Wenn die Eltern später in ein Pflegeheim müssen, kann der Staat den Wert der Immobilie als "verstecktes Vermögen" anrechnen. Der Sozialverband VdK hat festgestellt: Jeder fünfte Schenker braucht innerhalb von fünf Jahren staatliche Hilfe. Das ist kein theoretisches Szenario. Ein Nutzer auf Reddit berichtete, dass er nach der Schenkung 120.000 Euro an Pflegekosten zurückzahlen musste, weil der Staat Regress nahm.

- Unklare Wohnrechtsregelungen: Wer sagt, dass er "weiter wohnen darf", hat noch nichts geregelt. Das Wohnrecht muss notariell festgehalten werden. Sonst kann das Kind später den Eltern kündigen. Die Kanzlei Hufnagel hat in ihrem Jahresbericht 2024 festgestellt: 45 % aller fehlgeschlagenen Fälle liegen an ungenauen Formulierungen. Ein Beispiel: "Wir dürfen im Haus bleiben" - das reicht nicht. Richtig wäre: "Die Eltern behalten ein lebenslanges, unveräußerliches und nicht übertragbares Wohnrecht an der Immobilie gemäß § 1093 BGB. Modernisierungen erfolgen auf Kosten der neuen Eigentümer."

Was muss man unbedingt beachten?

Wenn man diese Schritte nicht macht, läuft man Gefahr, alles zu verlieren - das Haus, das Geld, die Beziehungen.

- Notarielle Beurkundung ist Pflicht: Jede Immobilienübertragung muss notariell beurkundet werden. Das kostet zwischen 1.500 und 5.000 Euro, je nach Wert. Aber es ist der einzige Weg, um rechtssicher zu sein.

- Steuerberatung vorher: Lassen Sie sich von einem Steuerberater beraten, bevor Sie unterschreiben. Die Steuerberaterkammer empfiehlt mindestens drei Monate Planungszeit. Ein falscher Termin oder eine falsche Formulierung kann Tausende Euro an Steuern kosten.

- Pflichtteilsverzicht regeln: Wenn Sie wollen, dass ein Kind das Haus vollständig bekommt, lassen Sie die anderen Kinder einen schriftlichen Pflichtteilsverzicht unterschreiben. Das ist nach § 2346 BGB möglich und verhindert späteren Streit.

- Sichern Sie Ihre eigene Zukunft: Behalten Sie genug Geld oder andere Vermögenswerte für Ihre Altersvorsorge. 42 % der negativen Erfahrungen beruhen darauf, dass die Schenker ihre eigene Absicherung vernachlässigten.

Was ändert sich ab 2025?

Die Gesetze verschärfen sich. Ab 2025 müssen Schenkungen über 500.000 Euro pro Empfänger gesondert dokumentiert werden. Sonst verlieren Sie die steuerlichen Vorteile. Die Bundesregierung plant außerdem, die Freigrenze von 400.000 auf 500.000 Euro anzuheben - voraussichtlich bis 2026. Das ist ein Signal: Die Regierung erkennt, dass Immobilienschenkungen immer wichtiger werden. Aber sie will auch mehr Kontrolle.

Was sagt die Praxis?

Ein Nutzer auf dem Forum "Erbrecht.de" schrieb: "Wir haben 2021 unser Haus an die Tochter zu 1 Euro übertragen. Die Steuerersparnis betrug 87.000 Euro. Wir wohnen weiterhin da. Alles gut." Das ist die Erfolgsgeschichte.

Aber dann gibt es noch die andere Seite: Eine Mutter in Berlin gab ihr Haus an ihre Tochter weiter, ohne zu wissen, dass sie damit ihre Sozialhilfe gefährdete. Nach zwei Jahren musste sie in ein Pflegeheim. Der Staat forderte 110.000 Euro zurück. Sie verlor ihr Haus und ihre finanzielle Sicherheit.

Eine Umfrage der Deutschen Anwaltauskunft aus August 2023 zeigt: 63 % der Befragten sagen, die vorweggenommene Erbfolge hat ihre Steuersituation verbessert. Aber 28 % berichteten von Problemen mit der Altersabsicherung. Die Mehrheit hat es richtig gemacht. Aber viele haben die Risiken ignoriert.

Was kommt als Nächstes?

Die Trends sind klar: Immobilien werden teurer, die Geburtenrate sinkt, und die Menschen wollen ihre Häuser in der Familie halten. Bis 2030 wird laut Prof. Dr. Markus Fischer von der Humboldt-Universität über 30 % aller Nachfolgen über vorweggenommene Erbfolge laufen. Das ist keine Modeerscheinung. Das ist die neue Normalität.

Doch die Frage ist nicht: Soll man es tun? Sondern: Wie macht man es richtig? Wer ohne Plan, ohne Beratung und ohne rechtliche Absicherung handelt, riskiert mehr als nur Geld. Er riskiert seine Würde, seine Sicherheit und manchmal sogar seine Familie.

Ist die vorweggenommene Erbfolge steuerfrei?

Nicht vollständig, aber teilweise. Pro Kind und alle zehn Jahre sind bis zu 400.000 Euro steuerfrei. Bei Immobilien mit höherem Wert bleibt ein Teil steuerpflichtig. Wer mehrere Kinder hat, kann diesen Freibetrag mehrfach nutzen - etwa 1,6 Millionen Euro an vier Kinder übertragen, ohne Steuern zu zahlen. Ab 2026 könnte die Grenze auf 500.000 Euro erhöht werden.

Kann man die Schenkung zurücknehmen?

Grundsätzlich nein. Einmal übertragen, ist das Eigentum beim Empfänger. Aber es gibt zwei Ausnahmen: Erstens, wenn das Wohnrecht nicht richtig geregelt wurde, kann der neue Eigentümer kündigen. Zweitens, wenn die Schenkung innerhalb von zehn Jahren vor dem Tod erfolgt und andere Erben einen Pflichtteilsanspruch geltend machen, kann der Staat die Schenkung rückgängig machen (Pflichtteilsregress). Das ist kein Rückgaberecht, sondern eine rechtliche Nachforderung.

Was passiert, wenn das Kind verstorben ist?

Dann geht die Immobilie an die Erben des Kindes - also an Enkel oder Schwiegerkinder. Das kann ungewollt sein. Wer das verhindern will, muss im Schenkungsvertrag eine Rückübertragungsklausel einfügen. Diese regelt, dass das Haus bei Tod des Kindes an die Eltern zurückfällt. Ohne diese Klausel verliert die Familie das Haus.

Braucht man eine Pflegeverpflichtung?

Nein, aber es ist sinnvoll. Eine Pflegeverpflichtung im Vertrag schützt die Eltern, weil sie den Wert der Immobilie rechtfertigt. Wenn das Kind später die Pflege nicht erbringt, kann das Wohnrecht oder sogar das Eigentum zurückfallen. Das ist ein starkes Mittel, um Missbrauch zu verhindern. Viele Notare empfehlen es, besonders bei hohen Immobilienwerten.

Ist eine Schenkung besser als ein Erbvertrag?

Das hängt vom Ziel ab. Ein Erbvertrag (§ 2276 BGB) ist bindend, aber er wirkt erst nach dem Tod. Die vorweggenommene Erbfolge überträgt das Eigentum sofort. Sie ermöglicht mehrfache Nutzung der Steuerfreibeträge und vermeidet das Nachlassgericht. Ein Erbvertrag ist aber sicherer, wenn es um komplexe Familienverhältnisse geht - etwa bei Wiederheirat oder ausländischen Erben. Die vorweggenommene Erbfolge ist schneller und günstiger, aber weniger flexibel.

Sharon O'Connor

Februar 18, 2026 AT 17:07Ich hab das letzte Jahr auch gemacht, hab das Haus an meine Tochter übertragen, 1 Euro, Wohnrecht für mich und meinen Mann. Jetzt sitze ich hier und denke: War das wirklich klug? Ich hab keine Ahnung von Steuern, hab nur gedacht, endlich Ruhe vor den Kindern. Aber jetzt hab ich Angst, dass der Staat mir irgendwann das Dach überm Kopf wegnimmt. Ich hab keine Rücklage, kein Geld mehr. Nur noch dieses Haus, das nicht mehr meins ist.

Alexander Beck

Februar 19, 2026 AT 06:49Leute, das ist doch nicht schwer. Ihr denkt, ihr seid clever, aber ihr seid nur ungebildet. Pflichtteilsregress ist kein Geheimnis, das steht in jedem Grundbuch. Wer nicht weiß, was § 2325 BGB bedeutet, sollte nicht mal einen Stift anfassen. Und dann noch so eine Schenkerin, die sagt 'ich hab keine Ahnung' - das ist doch nicht ernst gemeint, oder? Ihr macht euch zum Narren und zahlt am Ende die Steuerbehörde. Einfach nur traurig.

KARL TSOU

Februar 19, 2026 AT 16:13Ich find’s interessant, wie viele Leute das machen, ohne wirklich zu verstehen, was sie tun. Ich hab selbst vor 5 Jahren meiner Mutter geholfen, das richtig zu machen - Notar, Steuerberater, Pflichtteilsverzicht, alles dokumentiert. Es ist kein Zufall, dass es funktioniert hat. Es braucht Zeit, Planung, und ein bisschen Mut, sich beraten zu lassen. Aber es ist machbar. Und ja, es ist auch emotional schwer, das Haus rauszugeben. Aber wenn du es richtig machst, bleibt es in der Familie. Und du hast deine Ruhe.

Tanja Marfo

Februar 20, 2026 AT 05:17Ich hab das gelesen und muss sagen: das ist ein Witz. 'Lebenslanges Wohnrecht' - ohne § 1093 BGB? Das ist keine Regelung, das ist ein Ausruf. Und wer schreibt 'wir dürfen im Haus bleiben'? Das ist kein Vertrag, das ist ein Post-it. Wer das macht, verdient es, dass ihm das Haus weggenommen wird. Einfach nur traurig. Und dann noch diese 'Umfrage' - wer hat die gemacht? Wer hat die Fragen gestellt? Wer hat die Antworten gelesen? Ich hab keine Ahnung, aber ich hab Angst.

Erwin Kamaruddin S A

Februar 20, 2026 AT 23:35Meine Eltern haben es gemacht. Keine Probleme. Notar, Vertrag, Wohnrecht, alles klar. Ich hab das Haus, sie leben noch da. Kein Stress. Kein Streit. Keine Steuern. Einfach nur gut geplant. Wer das nicht macht, hat das nicht verdient.

Tímea Szalkai

Februar 21, 2026 AT 20:56Was für ein Unsinn! In Österreich würden wir das nie so machen! Wir haben doch ein System! Warum geben wir unsere Häuser weg? Das ist wie Verrat an der deutschen Kultur! Wir brauchen keine Schenkungen, wir brauchen Erbschaften! Und wer das jetzt macht, ist ein Verräter an den Traditionen! Und dann noch diese 400.000 Euro - das ist doch eine Einladung zum Betrug! Das ist nicht Deutschland, das ist ein Schlamassel!

Alexander Lex

Februar 22, 2026 AT 00:01Ich hab vor 3 Jahren auch eine Schenkung gemacht. Meine Mutter hat mir das Haus übertragen, wir haben ein Wohnrecht für sie und meinen Vater geregelt. Es war stressig, aber es war richtig. Ich hab nicht nur das Haus bekommen, ich hab auch gelernt, wie man Verantwortung übernimmt. Es ist kein Geschenk, es ist eine Verpflichtung. Und wenn du das nicht verstehst, dann solltest du es lieber lassen. Aber wenn du es richtig machst - dann ist es das Beste, was du tun kannst.

Joshua Halloran

Februar 22, 2026 AT 17:38As a non-German speaker, I find this entire framework fascinating from a comparative legal perspective. The interplay between civil law tradition and modern fiscal policy is uniquely German. The 10-year clawback period is particularly sophisticated - a balance between familial autonomy and state revenue interests. One wonders whether this model could be adapted in common law jurisdictions, where testamentary freedom is absolute.

Lucas Schmidt

Februar 23, 2026 AT 13:19Und jetzt kommt der nächste Schritt: die Bundesregierung will die Freibeträge erhöhen - weil sie weiß, dass die Leute das Geld nicht haben. Aber sie will nicht, dass die Leute es wissen. Die Schenkung ist kein Geschenk, sie ist ein Test. Wer hier noch sagt 'ich vertraue auf meine Kinder', der ist entweder naiv oder ein Agent der Finanzlobby. Die Steuerbehörde kennt jeden Vertrag. Jede Immobilie. Jede Familie. Und sie wartet. Auf den Fehler. Auf den Moment, wo du dich verlässt. Und dann kommt der Regress. Mit Zinsen. Mit Strafen. Mit einem Brief, der sagt: 'Ihr Haus gehört uns jetzt.'