Warum Ihre Auslandsimmobilie nicht mit einer deutschen Hausversicherung abgesichert ist

Wenn Sie eine Ferienwohnung in Spanien, Italien oder der Türkei besitzen, dann ist Ihre deutsche Wohngebäudeversicherung nutzlos. Das ist kein Fehler, sondern Standard. Deutsche Versicherer weigern sich seit Jahren, Immobilien außerhalb der EU abzusichern. Der Grund ist einfach: Sie kennen die lokalen Bauvorschriften nicht, haben keine Partner vor Ort und fürchten unvorhersehbare Schäden - besonders bei Naturkatastrophen. Das bedeutet: Wer im Ausland baut oder kauft, muss sich selbst um den Schutz kümmern. Und das ist komplizierter, als viele denken.

Ein Wasserschaden in einer Ferienwohnung in Mallorca? Ein Sturm in Kroatien, der das Dach abhebt? Ein Erdbeben in der Türkei, das Wände reißt? Ohne spezielle Versicherung zahlen Sie selbst. Und das kann schnell fünf- oder sechsstellig werden. Die Deutsche im Ausland e.V. hat berechnet: Mehr als 18 Prozent der Deutschen über 50 besitzen eine Immobilie im Ausland. Die meisten davon in Spanien, Italien oder Frankreich. Doch nur jeder Dritte hat eine passende Versicherung. Das ist kein Risiko - das ist Fahrlässigkeit.

Was eine echte Auslandsimmobilienversicherung leisten muss

Nicht jede Versicherung, die sich „Ferienhausversicherung“ nennt, ist für Ihr Objekt im Ausland geeignet. Eine echte Auslandsimmobilienversicherung hat drei Kernmerkmale:

- Deutschsprachiger Service: Sie müssen im Schadensfall ohne Sprachbarriere melden können. Kein Englisch, kein Spanisch - nur Deutsch. Das ist kein Luxus, das ist Überlebensnotwendigkeit.

- Deutsches Recht als Grundlage: Die Versicherungsbedingungen müssen nach deutschem Versicherungsrecht formuliert sein. So wissen Sie genau, was abgedeckt ist - und was nicht.

- Lokale Experten vor Ort: Ein Gutachter in Griechenland, der Deutsch spricht und mit deutschen Standards vertraut ist, ist entscheidend. Sonst wird Ihre Schadensmeldung zu einem bürokratischen Alptraum.

Die meisten deutschen Versicherer bieten das nicht. Deshalb gibt es nur wenige Anbieter, die wirklich etwas zu bieten haben. Und die sind nicht bei Ihrer Hausbank zu finden.

Die drei führenden Anbieter im Vergleich

Der Markt für Auslandsimmobilienversicherungen ist klein - aber die Top-Anbieter sind klar. Intasure, Hiscox und Wochenendhaus-Versicherung24 dominieren die deutsche Nachfrage. Hier der direkte Vergleich.

| Anbieter | Max. Versicherungssumme | Abgedeckte Länder | Preisbeispiel (100 m², Gruppe 1) | Selbstbehalt | Spezielle Leistungen |

|---|---|---|---|---|---|

| Intasure | 1.000.000 € | 20 Länder (EU + Türkei) | 315 €/Jahr | 250 € | Anschluss an türkische DASK-Erdbebendeckung, Reisekostenerstattung, Mietverlustdeckung |

| Hiscox | 750.000 € | 20 Länder (EU + UK) | 340 €/Jahr | 300 € | Modulares System, 4,7/5 Sterne Schadensservice, optionale Mieterschäden |

| Wochenendhaus-Versicherung24 | 750.000 € | 15 Länder (EU-Fokus) | 295 €/Jahr | 200 € | Keine Vorabanfrage nötig, schnelle Online-Abschluss, hohe Entschädigungsgrenzen |

Intasure ist der einzige Anbieter, der die türkische Pflicht-Erdbebendeckung (DASK) direkt anbindet. Wer eine Immobilie in der Türkei besitzt, braucht das - sonst ist er bei einem Erdbeben komplett aufgeschmissen. Hiscox punktet mit dem besten Kundenservice, wie 4,7 von 5 Sternen bei unabhängigen Bewertungen zeigen. Wochenendhaus-Versicherung24 ist der günstigste und einfachste Weg, besonders wenn Sie keine langwierige Beratung wollen.

Was kostet eine Auslandsimmobilienversicherung?

Die Prämie hängt von drei Faktoren ab: dem Land, der Größe der Immobilie und dem Risiko.

Länder werden in zwei Gruppen eingeteilt:

- Gruppe 1: Deutschland, Österreich, Niederlande, Italien, Spanien - günstigste Tarife

- Gruppe 2: Frankreich, Großbritannien, Portugal, Griechenland, Kroatien - etwa 30 % teurer

Für eine 100 Quadratmeter große Ferienwohnung in Spanien (Gruppe 1) zahlen Sie bei Intasure etwa 315 Euro pro Jahr. Das ist weniger als die Hälfte der Kosten für eine vergleichbare Versicherung in Deutschland - aber dafür deckt sie ein Objekt in einem Land ab, das höhere Risiken birgt. In Frankreich oder Griechenland steigt der Preis auf 420 Euro. Ein zusätzlicher Faktor: Wenn Sie die Immobilie vermieten, ist die Prämie höher. Aber auch das ist abgedeckt - bei allen drei Anbietern.

Der Hausrat wird separat versichert. Für einen Wert von 40.000 Euro zahlen Sie etwa 200 Euro pro Jahr. Das ist ein klarer Bonus: Viele Anbieter bieten Hausrat und Gebäude in einem Vertrag an - das spart Zeit und Geld.

Was ist mit Erdbeben, Überschwemmungen und Sturm?

Die Elementarversicherung ist kein Extra - sie ist Pflicht. In Südeuropa sind Überschwemmungen, Stürme und Erdbeben keine Seltenheit. In Italien hat es 2023 allein in der Region Apulien über 2.000 Schadensfälle durch Starkregen gegeben. In der Türkei ist ein Erdbeben nicht nur möglich - es ist wahrscheinlich.

Intasure bietet die Erdbebendeckung als Anschluss an die türkische DASK. Das bedeutet: Sie zahlen eine einzige Prämie, und der Versicherer übernimmt die gesamte Abwicklung mit den türkischen Behörden. Andere Anbieter bieten nur eine „freie“ Erdbebendeckung - das ist riskant. Denn wenn das Erdbeben in der Türkei passiert, muss der Versicherer erst mit dem lokalen System verhandeln. Das dauert Monate - oder endet in einer Ablehnung.

Sturm und Hagel sind bei allen drei Anbietern Standard. Leitungswasser auch. Aber: Bei Hiscox und Intasure können Sie optional auch unbeabsichtigte Schäden durch Mieter mitversichern. Das ist besonders wichtig, wenn Sie Ihre Wohnung über Airbnb oder andere Plattformen vermieten. Ein Mieter, der den Boiler kaputt macht? Ohne diese Option zahlen Sie selbst.

Wie Sie die Versicherung richtig abschließen

Der Abschluss ist heute fast komplett online. Intasure ermöglicht seit 2021 den vollständig digitalen Vertrag - ohne Unterschrift, ohne Postweg. Sie brauchen nur:

- Den genauen Standort der Immobilie (Adresse oder Koordinaten)

- Das Baujahr und die Bauweise (z. B. Ziegel, Beton, Holz)

- Die Nutzung (privat, Ferienwohnung, Langzeitvermietung)

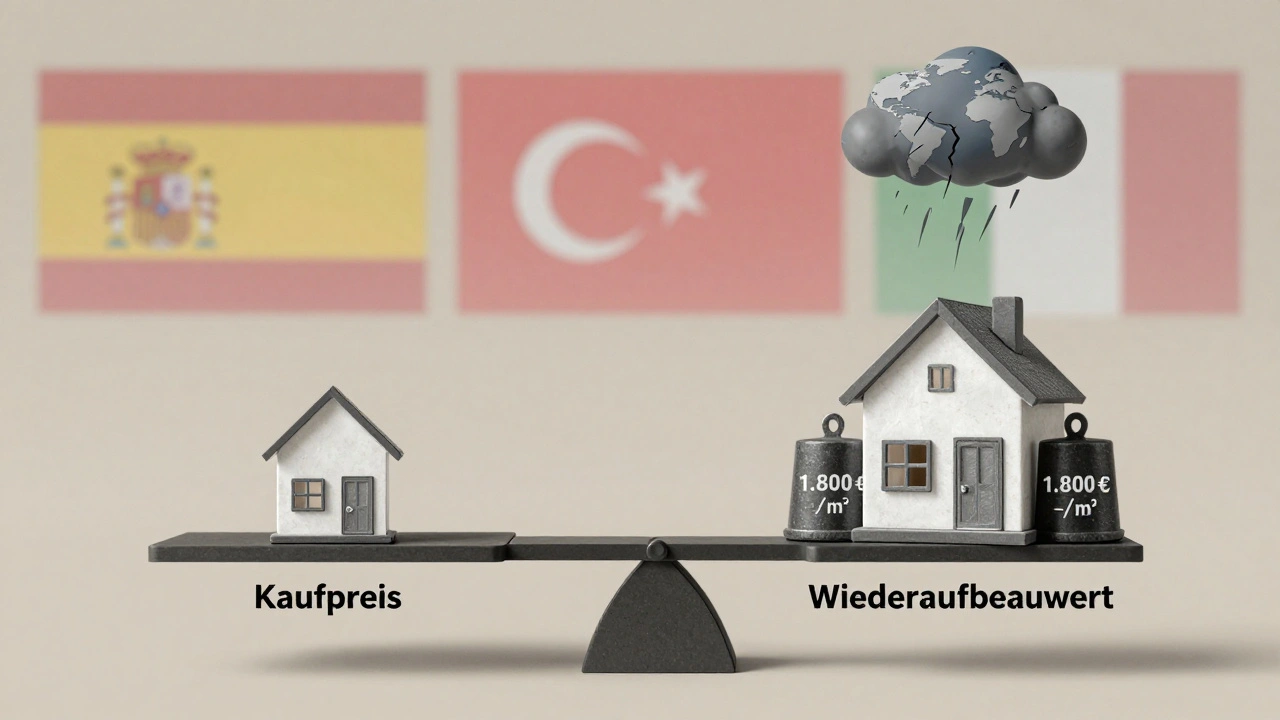

- Den Wiederaufbauwert - nicht den Kaufpreis!

Der Wiederaufbauwert ist entscheidend. Viele versichern ihre Immobilie nach dem Kaufpreis - das ist falsch. In Spanien kostet der Wiederaufbau eines 100 m² Hauses etwa 1.800 Euro pro Quadratmeter. In der Türkei sind es 1.200 Euro. Das macht bei 100 m² 180.000 bis 220.000 Euro. Wenn Sie nur 100.000 Euro versichern, zahlen Sie bei einem Totalverlust selbst 80.000 Euro. Das ist kein Risiko - das ist ein finanzieller Selbstmord.

Die Schadensmeldung läuft über eine deutsche Hotline. Sie rufen an, beschreiben den Schaden - und schon wird ein lokaler Gutachter losgeschickt. Bei größeren Schäden zahlt die Versicherung auch Ihre Reisekosten, um vor Ort zu sein. Das ist kein Bonus - das ist Standard bei Intasure und Hiscox.

Was Sie vermeiden müssen

Die größten Fehler, die deutsche Eigentümer machen:

- Die Versicherung im Ausland abschließen: Ein spanischer Versicherer? Ohne Deutsch, ohne deutsche Rechtsgrundlage - das ist ein Alptraum. Die Sprachbarriere, die unklaren Bedingungen, die fehlende Rechtsklarheit - das ist kein Schutz, das ist eine Falle.

- Den Wiederaufbauwert unterschätzen: Wie oben gesagt: Kaufpreis ≠ Wiederaufbauwert. Das ist der häufigste Fehler.

- Die Elementarversicherung ignorieren: Ein Sturm in Griechenland oder ein Erdbeben in der Türkei - ohne Deckung sind Sie pleite.

- Die Vermietung nicht melden: Wenn Sie Ihre Wohnung über Airbnb vermieten und das nicht angeben, lehnt die Versicherung bei Schaden ab. Das ist kein kleiner Fehler - das ist Vertragsbruch.

Und: Keine Versicherung deckt Schäden durch mangelnde Wartung. Ein defekter Wasserhahn, der über Monate tropft? Das ist kein Versicherungsfall - das ist Fahrlässigkeit. Halten Sie Ihre Immobilie in Ordnung. Das ist die beste Versicherung.

Was kommt in Zukunft?

Der Markt wächst. Die Nachfrage steigt - und mit ihr die Preise. Der Deutsche Versicherungsverband (GDV) warnt: Bis 2025 könnten Versicherungsprämien in hochriskanten Regionen um bis zu 35 Prozent steigen. Der Klimawandel macht sich bemerkbar. Starkregen, Dürren, Hitzewellen - alles wird teurer.

Die Anbieter reagieren. Intasure und Hiscox haben ihre Tarife bereits angepasst. AXA hat 2022 ihren weltweiten Schutz erweitert - auch für Asien und Nordafrika. Aber: Außerhalb der EU wird es schwierig. Verivox schreibt: „Schwieriger wird es, wenn die Immobilie außerhalb der EU liegt - in solchen Fällen ist meist eine Versicherung vor Ort erforderlich.“ Das bedeutet: Wer in Marokko oder Thailand baut, braucht zwei Versicherungen - eine lokale und eine deutsche für den Rückversicherungsschutz. Das ist teuer. Und komplex.

Die Zukunft gehört den Spezialisten. Die großen Versicherer wie Allianz oder AXA werden weiterhin nur kleine Nischen bedienen. Die echten Experten sind Intasure, Hiscox und Wochenendhaus-Versicherung24. Sie haben die Infrastruktur, die Sprachkenntnisse, die lokalen Partner - und die Erfahrung. Wer heute eine Auslandsimmobilie hat, sollte nicht warten. Die Preise steigen. Die Risiken steigen. Und die Zeit läuft.

Kann ich meine Auslandsimmobilie mit meiner deutschen Wohngebäudeversicherung absichern?

Nein. Deutsche Wohngebäudeversicherungen decken nur Immobilien innerhalb der EU ab - und oft nur, wenn sie dauerhaft bewohnt sind. Ferienimmobilien im Ausland sind ausgeschlossen. Selbst wenn Ihr Vertrag das nicht explizit sagt: Die Versicherung wird bei einem Schaden ablehnen. Das ist kein Fall von „vielleicht“ - das ist Standardpraxis.

Was ist der Wiederaufbauwert und wie ermittele ich ihn?

Der Wiederaufbauwert ist der Betrag, den es kostet, Ihr Haus komplett neu zu bauen - mit gleicher Größe, Bauweise und Ausstattung. Er hat nichts mit dem Kaufpreis zu tun. In Spanien liegt er bei etwa 1.800 Euro pro Quadratmeter, in der Türkei bei 1.200 Euro. Sie können ihn über einen lokalen Baugutachter ermitteln lassen - oder über Online-Rechner der Anbieter wie Intasure. Wichtig: Runden Sie immer nach oben. Unterversicherung führt zu Kürzungen bei der Entschädigung.

Ist eine Versicherung in der Türkei Pflicht?

Ja. Die türkische Pflichtversicherung DASK deckt Erdbeben ab - und ist gesetzlich vorgeschrieben. Ohne DASK können Sie keine Immobilie in der Türkei kaufen oder verkaufen. Aber: DASK deckt nur den Rohbau ab - keine Innenausstattung, keine Sanitär- oder Elektroanlagen. Eine deutsche Auslandsimmobilienversicherung wie Intasure bindet DASK an - und ergänzt den Schutz auf den vollen Wiederaufbauwert. Das ist der einzige sichere Weg.

Wie lange dauert eine Schadensregulierung im Ausland?

Bei Intasure und Hiscox dauert eine einfache Schadensmeldung - wie ein Wasserschaden - durchschnittlich 14 Tage. Größere Schäden, wie nach einem Sturm oder Erdbeben, können bis zu 6 Wochen dauern, weil lokale Gutachter und Behörden involviert sind. Aber: Sie bekommen eine erste Zahlung innerhalb von 7 Tagen. Und die Reisekosten für Ihre Anreise werden erstattet. Das ist schneller als bei vielen deutschen Versicherungen im Inland.

Kann ich die Versicherung auch für gewerbliche Nutzung abschließen?

Nein. Alle drei Hauptanbieter decken nur private Nutzung und Kurzzeitvermietung (z. B. über Airbnb) ab. Wenn Sie Ihre Immobilie als Ferienhaus-Unternehmen betreiben - mit festen Mietverträgen, Personal, Rechnungsstellung - dann brauchen Sie eine gewerbliche Versicherung. Das ist ein komplett anderes Produkt. Die meisten Anbieter lehnen das ab. Sie brauchen einen spezialisierten Versicherer für Gewerbeimmobilien im Ausland - das ist teurer und komplexer.

Lele Meier

Dezember 3, 2025 AT 15:58Ich hab letztes Jahr eine Wohnung in Mallorca gekauft und dachte, meine deutsche Versicherung reicht… bis der Wasserhahn im Bad explodiert ist. Keine Zahlung, kein Support, nur ein Formular in Englisch. Seitdem hab ich Intasure – und endlich schlaf ich wieder durch. 😌

Cornelius Gulere

Dezember 5, 2025 AT 01:43Leute, ich hab jetzt seit 8 Jahren Ferienimmobilien in Spanien, Italien und Kroatien – und ich kann euch sagen: Wer nicht auf die drei Anbieter achtet, der zahlt später doppelt. Ich hab mal eine Versicherung aus der Schweiz genommen, weil sie günstiger war – und als der Sturm kam, hat der Gutachter kein Deutsch gesprochen, die Dokumente waren in Italienisch, und die Antwort kam nach 5 Monaten mit der Begründung: „nicht abgedeckt“. Seitdem bin ich bei Intasure. Die machen das mit DASK richtig – und die Hotline ist echt, nicht nur ein Chatbot. Und nein, das ist kein Werbebeitrag – das ist Überlebenstipps für Leute, die ihren Traum nicht verlieren wollen.

christiane testa

Dezember 6, 2025 AT 22:15Wiederaufbauwert ≠ Kaufpreis – das ist kein Tipp, das ist elementares Versicherungsrecht. Wer das nicht versteht, hat keine Ahnung von Risikomanagement. Und wenn man dann noch den Hausrat nicht mitversichert, ist das nicht Fahrlässigkeit – das ist kriminelle Leichtfertigkeit. Ich hab schon drei Fälle gesehen, wo Leute nach einem Brand 120.000 € selbst zahlen mussten, weil sie „es doch nur ein Ferienhaus“ nennen. Nein, es ist ein Vermögenswert. Und wenn man den nicht schützt, dann hat man kein Recht, sich zu beschweren.

Oswald Urbieta González

Dezember 7, 2025 AT 13:13Intasure. Punkt. Fertig.

hans sjostrom

Dezember 8, 2025 AT 03:09Wieso muss man das alles so kompliziert machen?! 😩 Ich hab ne Wohnung in Türkei, hab DASK, und dann noch so ne deutsche Versicherung? Das ist doch wie zwei Versicherungen für den gleichen Schaden?! 🤯 Und warum zahlt man nicht einfach in der Türkei? Echt jetzt, Leute… 🤦♂️

Clemens Oertel

Dezember 8, 2025 AT 11:08Der Artikel ist gut – aber er verschweigt eine entscheidende Wahrheit: Die deutschen Versicherer verkaufen keine Auslandsversicherungen, weil sie kein Interesse haben. Sie wollen nicht riskieren, dass jemand in Griechenland ein Haus verliert und dann 5 Jahre lang vor Gericht zieht. Sie wollen keine lokalen Gutachter bezahlen, keine türkischen Behörden verstehen, keine DASK-Verträge verknüpfen. Sie verkaufen lieber 10.000 Versicherungen in Deutschland, die 200 € bringen, als eine einzige, die 300 € bringt und 100 Stunden Arbeit kostet. Das ist kein Marktversagen – das ist kapitalistische Kalkulation. Und deshalb gibt es nur diese drei Anbieter. Weil sie das Risiko tragen. Und das verdient Respekt. Nicht nur Geld.

Matthias Thunack

Dezember 9, 2025 AT 23:24Ich finde es bedenklich, dass in diesem Artikel so wenig auf die rechtlichen Implikationen der Versicherungsbedingungen eingegangen wird. Insbesondere die Frage der Anwendbarkeit des deutschen Rechts im Ausland ist nicht ausreichend beleuchtet. Die Rechtsprechung in Spanien oder der Türkei unterscheidet sich fundamental von der deutschen, und die Bindung an deutsches Versicherungsrecht ist im internationalen Kontext rechtlich fragwürdig. Dies könnte zu erheblichen Haftungsrisiken führen, insbesondere bei grenzüberschreitenden Schadensfällen. Eine solche Darstellung ist nicht nur unvollständig – sie ist irreführend.

Karla Muñoz

Dezember 11, 2025 AT 02:24also ich hab das mit der versicherung total verpennt… hab ne woche lang rumgefragt und dann endlich intasure gefunden… aber was ist mit dem wiederaufbauwert? wie krieg ich das raus, wenn ich nicht vor ort bin? gibt es ne app oder sowas? 🤔

Cathrine Instebø

Dezember 12, 2025 AT 18:49While the technical details presented are largely accurate, I must emphasize the importance of cross-border legal harmonization in insurance frameworks. The reliance on German legal standards for properties outside the EU may create enforceability challenges under local jurisdictional norms. Furthermore, the absence of explicit mention of EU Directive 2011/92/EU regarding environmental risk assessment in coastal regions raises concerns regarding comprehensive risk mitigation. I urge readers to consult with international insurance counsel before finalizing any policy.

Tobias P.

Dezember 13, 2025 AT 11:27Die wahre Frage ist nicht, welche Versicherung man nimmt – sondern warum wir als Gesellschaft so lange gebraucht haben, um diese Probleme zu erkennen. Wir haben Jahrzehnte lang gedacht, dass Versicherung etwas ist, was man bei der Bank abschließt – und nicht etwas, das man mit Kultur, Sprache, Recht und lokaler Realität verknüpft. Wer eine Immobilie im Ausland kauft, kauft nicht nur ein Haus – er kauft eine neue Lebenswelt. Und diese Welt braucht ihre eigene Sicherheit. Die drei Anbieter hier sind nicht nur Versicherer – sie sind Kulturvermittler. Und das ist das, was wirklich zählt.

Katrin Kreuzburg

Dezember 14, 2025 AT 05:34Was ist mit Nordafrika? Ich hab ne Wohnung in Marokko – da gibt’s doch gar keine deutsche Versicherung, oder? 😕

Holger Dumbs

Dezember 16, 2025 AT 03:50ich hab das mit der dask und intasure verwechselt… dachte dask reicht… jetzt hab ich nen riesen arschloch von einem versicherer… hilft jemand?

Stephan Schilli

Dezember 16, 2025 AT 22:49Wow – endlich mal ein Artikel, der nicht nur verkaufen will, sondern wirklich helfen will! 🙌 Ich war auch am Verzweifeln – bis ich Intasure gefunden hab. Die haben mir sogar einen Gutachter aus Istanbul geschickt, der Deutsch spricht und mir erklärt hat, warum mein Dach nach dem Erdbeben nicht mehr „wasserdicht“ ist – sondern „wassersammlend“… 😅 Danke, dass ihr das so klar sagt. Endlich jemand, der nicht nur Zahlen nennt, sondern auch den Sinn dahinter erklärt!