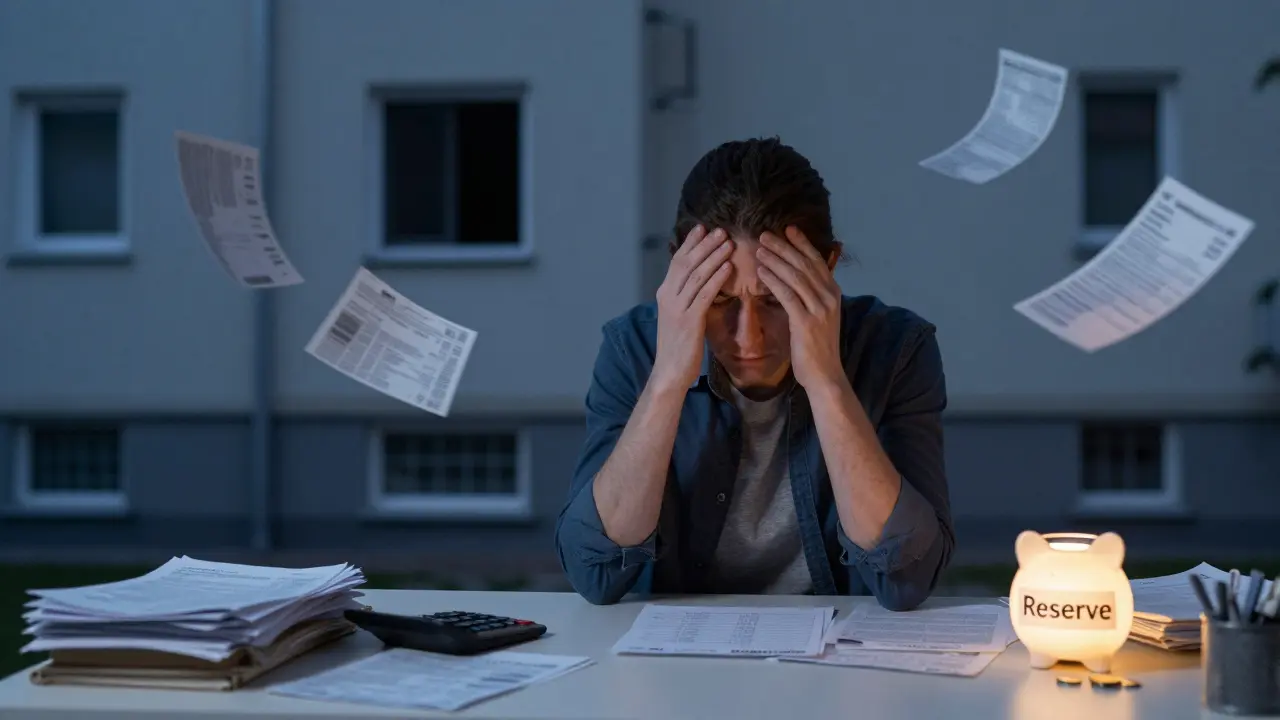

Wenn die Heizkosten plötzlich um 215 % steigen und du keine Reserve hast, bleibt dir nur eine Wahl: entweder die Mieter belasten, oder deine eigenen Ersparnisse aufbrauchen. Das ist kein Szenario aus einem Finanzthriller - das ist Realität für viele Immobilieneigentümer in Deutschland seit 2022. Die Energiekrise hat gezeigt: Wer nur mit dem Budget plant, das er gerade hat, läuft Gefahr, in eine finanzielle Falle zu tappen. Liquiditätsmanagement ist nicht mehr nur etwas für große Unternehmen. Es ist die Überlebensstrategie für jeden, der Wohnungen vermietet.

Was ist Liquiditätsmanagement wirklich?

Liquiditätsmanagement bedeutet nicht, Geld auf dem Konto liegen zu lassen, nur weil man es kann. Es geht darum, genau zu wissen: Wie viel Geld fließt rein? Wie viel muss raus? Und was passiert, wenn etwas schiefgeht? Für Immobilieneigentümer sind das vor allem drei Dinge: Mieteinnahmen, Betriebskosten und unerwartete Ausgaben - wie eine kaputte Heizung, eine längere Leerstandphase oder eine plötzliche Mieterhöhungssperre.

Ein einfaches Beispiel: Du hast 10 Wohnungen. Jeden Monat kommen 15.000 € Miete rein. Deine Kosten - Heizung, Wartung, Verwaltung - liegen bei 11.000 €. Klingt sicher, oder? Aber was, wenn drei Mieter ausfallen? Dann hast du nur noch 10.500 € Einnahmen. Und wenn die Heizkosten in einem Monat 4.000 € statt 2.500 € betragen, hast du einen Defizit von 2.500 €. Ohne Puffer bist du am Ende des Monats pleite. Das ist kein Extremfall. Das ist Standard in der Branche.

Warum reicht ein Sparbuch nicht mehr?

Viele Eigentümer denken: Ich habe 20.000 € auf dem Konto - das ist mein Puffer. Aber was ist das wirklich? Ein Sparbuch ist kein Liquiditätsplan. Es ist ein Zufall. Du weißt nicht, wann du das Geld brauchst. Du weißt nicht, wie lange es reicht. Und du weißt nicht, ob es überhaupt genug ist.

Experten wie das Institut für Wirtschaftsforschung (IW Köln) haben nachgerechnet: 68 % der privaten Immobilieneigentümer halten nur Reserven für maximal drei Monate vor. Die Empfehlung? Sechs bis zwölf Monate. Warum so viel? Weil in der Immobilienwirtschaft nichts linear läuft. Eine Renovierung dauert länger als geplant. Ein Mieter zahlt nicht. Ein Gesetz ändert sich. Und die Energiepreise? Sie bleiben auf einem Niveau von mindestens 150 % des Vor-Krisen-Niveaus, wie Dr. Jan Witt vom BDEW klar sagt. Ein Puffer von drei Monaten reicht nicht. Er ist eine Einbahnstraße in die Schuldenfalle.

Wie berechnest du deinen echten Cashflow?

Die meisten Immobilieneigentümer rechnen mit einem einfachen Rechenmodell: Einnahmen minus Ausgaben. Das ist zu einfach. Der echte Cashflow ist komplexer. Er setzt sich zusammen aus:

- Einkünfte aus Miete und Nebenkosten

- Verwaltungsgebühren (wenn du eine Vermietungsgesellschaft hast)

- Minus: Heizkosten, Instandhaltung, Versicherungen, Steuern, Abgaben

- Minus: geplante Investitionen (z. B. Fenster, Dach, Sanierung)

Du musst nicht nur wissen, wie viel du hast - du musst wissen, wie viel du verfügbar hast. Ein Beispiel: Du hast 15.000 € Miete, 12.000 € Ausgaben und 3.000 € für eine neue Heizung geplant. Dein Cashflow ist nicht 3.000 €. Dein verfügbare Cashflow ist 0 €. Denn die 3.000 € sind nicht für Notfälle da - sie sind verplant. Wenn plötzlich eine Dachreparatur ansteht, die 8.000 € kostet, hast du ein Problem. Das ist der Punkt, an dem viele scheitern.

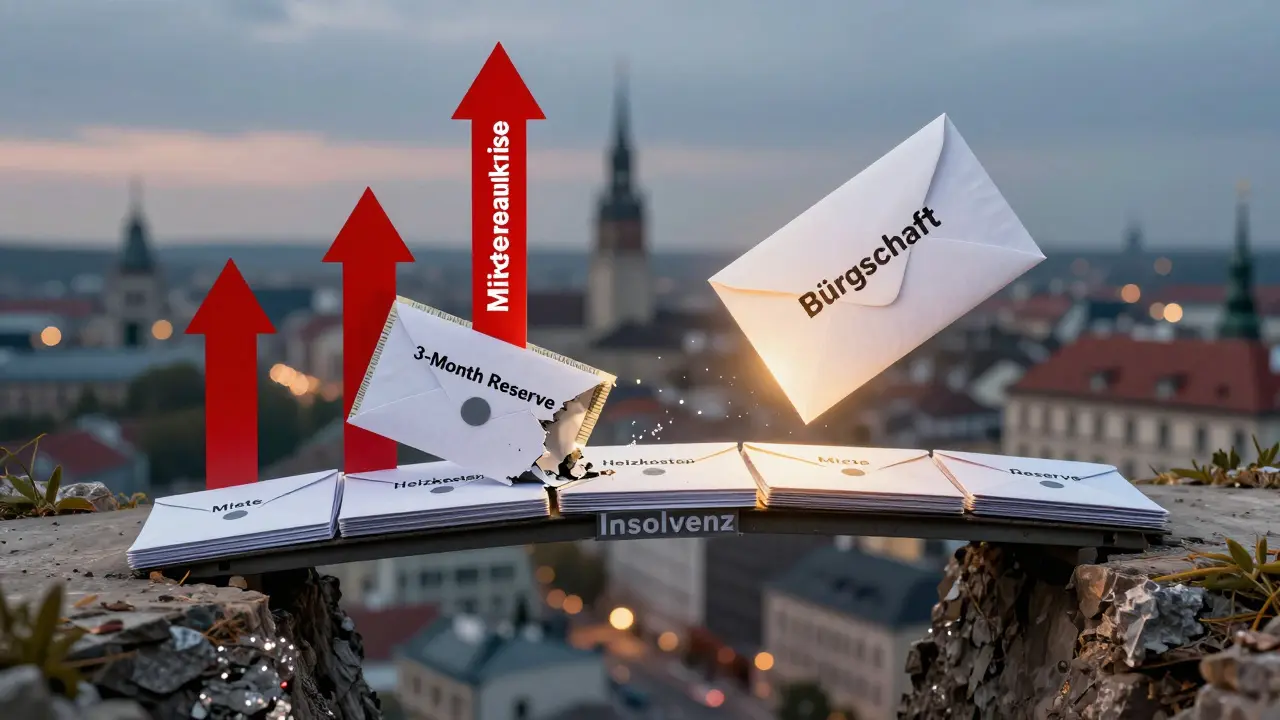

Was ist der Unterschied zwischen Barkaution und Bürgschaft?

Ein klassischer Fehler: Du verlangst von deinen Mietern eine Barkaution von drei Monatsmieten. Das ist sicher - für dich. Aber für den Mieter ist das eine massive Belastung. Er muss 3.000 € oder mehr auf einmal aufbringen. Das schreckt viele ab. Und wenn er einmal nicht zahlen kann, hast du ein Problem.

Die Lösung? Bürgschaften statt Barkautionen. Statt Geld zu verlangen, verlangst du eine Bürgschaft von einer Bank. Die Mieter zahlen dafür eine monatliche Gebühr - meist 1-2 % der Monatsmiete. Für dich als Vermieter ist das ein Vorteil: Du hast die volle Deckung, ohne dass der Mieter sein Kapital bindet. Und du erhöhst deinen eigenen finanziellen Spielraum. Wie? Weil du das Geld, das du sonst als Barkaution eingefordert hast, jetzt als Reserve für deine eigenen Ausgaben nutzen kannst. Laut Haufe-Report 2022 steigt der finanzielle Spielraum der Vermieter dadurch um durchschnittlich 18 %. Das ist kein Kleingeld. Das ist ein echter Puffer.

Warum Excel versagt - und was stattdessen funktioniert

Ein Immobilienbesitzer in München hat mir erzählt: „Ich habe meine Liquiditätsplanung in Excel gemacht. Jeden Monat hat es 15 Stunden gedauert. Und jedes Mal war es falsch.“

Das ist kein Einzelfall. Die Curacon-Studie 2022 zeigt: Excel-basierte Planungen haben eine Fehlerquote von bis zu 22 %. Warum? Weil sie nicht automatisch aktualisiert werden. Weil sie keine Szenarien berechnen. Weil sie keine Provisionszahlungen, keine variablen Gebühren oder keine saisonalen Schwankungen berücksichtigen.

Professionelle Tools wie Agicap ändern das. Sie verbinden sich mit deiner Buchhaltung (z. B. DATEV), ziehen automatisch Einnahmen und Ausgaben, und zeigen dir in Echtzeit: Wo ist die Lücke? Wann wird sie groß? Wie viel Reserve brauchst du? Die Planungszeit sinkt von 15 Stunden auf 5 Stunden pro Monat. Die Prognosegenauigkeit steigt um 42 %. Das ist nicht Marketing - das ist Erfahrung. Agicap hat eine Bewertung von 4,5 Sternen auf Trustpilot, und Nutzer loben besonders die klare Visualisierung von Cash-Lücken. Der Nachteil? Die Kosten beginnen bei 99 € pro Monat. Für kleine Eigentümer mit weniger als 10 Wohnungen ist das teuer. Aber ist es teurer als eine Insolvenz?

Was tun, wenn du keine Software nutzen willst?

Nicht jeder kann oder will eine Software nutzen. Das ist okay. Aber du musst trotzdem handeln. Hier ist ein einfacher, praktischer Ansatz:

- Erstelle eine monatliche Übersicht: Schreibe auf: Was kommt rein? Was muss raus? (Miete, Heizung, Versicherung, Steuern, Reparaturen)

- Rechne drei Szenarien:

- Bestfall: Alle Mieter zahlen, keine Reparaturen

- Normalfall: Ein Mieter zahlt nicht, eine kleine Reparatur

- Schlimmfall: Zwei Mieter fallen aus, Heizkosten steigen um 50 %

- Bestimme deinen Notfallpuffer: Wie viel Geld musst du haben, damit du im Schlimmfall drei Monate überlebst? Das ist dein Minimum.

- Verzichte auf nicht-notwendige Investitionen: Wenn du in einer Krisenphase bist, dann schiebe Renovierungen auf. Nicht weil du faul bist - sondern weil du überleben willst.

Diese Methode ist nicht perfekt. Aber sie ist besser als gar nichts. Und sie ist kostenlos.

Was passiert, wenn du nichts tust?

Dr. Frank Lührmann von Lührmann Asset Management sagt es klar: „Viele Eigentümer unterschätzen ihre Reserven systematisch.“ Und das ist gefährlich. Denn wenn du keine Reserve hast, dann wirst du gezwungen, dich zu verschulden. Oder du musst Mieterhöhungen durchsetzen - und verlierst Mieter. Oder du lässt Reparaturen liegen - und die Immobilie verliert an Wert.

Und das ist nur der Anfang. Die neuen Mieterschutzgesetze, die ab 2025 wirksam werden, könnten das Mietausfallrisiko auf 8,7 % erhöhen. Das bedeutet: In einer Wohnung mit 100 Einheiten könnte jedes Jahr sieben Mieter ausfallen. Wer hat da noch Reserven? Wer kann das abfedern? Wer hat einen Plan?

Die langfristige Prognose ist klar: Wer keine Liquiditätsreserven aufbaut, wird in der Zukunft nicht mehr erfolgreich sein. Die Reserven sind kein Kostenfaktor. Sie sind ein strategisches Instrument. Wie eine Versicherung - nur dass du sie selbst aufbaust.

Wie fängst du an?

Es ist nicht schwer. Du brauchst keine Bank, keine Software, keine Berater. Du brauchst nur drei Schritte:

- Zähle deine Einnahmen und Ausgaben - für die letzten 12 Monate. Nicht schätzen. Tatsächlich aufschreiben.

- Rechne den Schlimmfall: Was passiert, wenn deine Heizkosten verdoppelt werden und drei Mieter ausfallen?

- Leg eine Reserve an: Setze jeden Monat einen Betrag beiseite - egal wie klein. 200 €, 500 €, 1.000 €. Hauptsache: Du fängst an.

Das ist kein Luxus. Das ist Überleben. Und es ist nicht zu spät. Du hast noch Zeit. Aber nicht viel.

ilse gijsberts

März 1, 2026 AT 07:18Oh wow, endlich mal jemand, der nicht nur mit dem Sparbuch rumwurschtelt. Ich hab drei Wohnungen und dachte, 10k sind genug. Bis die Heizung stürzte und ich plötzlich 1800€ im Monat für Gas ausgab. Jetzt hab ich ne Reserve von 6 Monaten. Kein Luxus. Überleben.

Carlos Dreyer

März 1, 2026 AT 20:15Excel? Haha. Ich hab mal ne Tabelle gebaut, die 47 Spalten hatte. Hatte ne Formel für den Mondphasen-Einfluss auf Mieterzahlungen. War total ernst gemeint. Bis ich gemerkt hab: die Mieter zahlen nicht, weil sie arm sind. Nicht weil der Mond schief steht.

Eric Wolter

März 2, 2026 AT 11:18Ich hab das mit der Bürgschaft probiert. Hatte Angst, dass die Mieter es als Kränkung nehmen. Aber nein. Die waren sogar dankbar. Kein riesiger Betrag auf einmal. Und ich hab plötzlich 5k mehr Luft. Einfach. Genial.

Marcel Menk

März 2, 2026 AT 22:21Das ist alles Fake. Die Regierung will euch verarschen. Die Energiepreise sind künstlich hoch, weil die Banken und die Solarlobby zusammenarbeiten. Du glaubst, du brauchst Reserven? Nein. Du brauchst einen Geigerzähler und einen Geheimcode. Die Wahrheit ist: sie steuern alles. Dein Sparbuch? Gekauft. Deine Miete? Überwacht.

Andreas Babic

März 4, 2026 AT 12:45Es ist seltsam, wie wir alle davon ausgehen, dass Geld nur dann existiert, wenn es auf einem Konto steht. Aber was ist mit Zeit? Mit Beziehungen? Mit dem Vertrauen, das ein Mieter hat, wenn er weiß, du bist stabil? Vielleicht ist der wahre Puffer nicht das Geld. Sondern die Ruhe, die du ausstrahlst, wenn du weißt: egal was passiert, du hast einen Plan. Und das ist etwas, das man nicht in Excel eintragen kann.

Hanna Raala

März 5, 2026 AT 07:20Die 6-12-Monats-Reserve ist der neue Standard. Wer das nicht hat, ist ein Risiko. Und Risiken werden in der heutigen Zeit nicht mehr geduldet. Die Banken checken es. Die Versicherungen checken es. Und die Mieter? Die checken es auch. Du willst keinen guten Mieter? Dann bleib bei deinem Sparbuch.

Anton Uzhencev

März 5, 2026 AT 10:29Ich hab den Artikel dreimal gelesen. Und ich muss sagen: "Cashflow" ist kein Wort, das man in einem Satz mit "Bürgschaft" verwenden darf. Das ist grammatisch falsch. Und außerdem: wer sagt, dass Heizkosten nicht sinken können? Es gab doch mal Zeiten, wo Gas billiger war als Wasser. Das wird wieder kommen. Also keine Panik.

Carola van Berckel

März 6, 2026 AT 18:22Ich hab das mit dem Sparbuch auch gedacht bis ich ne Mieterin hatte die 8 Monate nicht gezahlt hat und dann sagte sie es liegt an der Inflation und ich soll mal in die Zukunft schauen. Ich hab dann 3 Monate überlebt mit Kaffee und Brot. Jetzt hab ich ne Reserve. Und ne Therapie.

Lena Damaschke

März 8, 2026 AT 12:53Ich hab das Gefühl, dass jeder hier so tut, als wäre er der Einzige, der Probleme hat. Aber ich hab 12 Wohnungen, 5 davon leer, 3 Mieter ohne Einkommen, und meine Heizung ist seit 6 Monaten kaputt. Und du willst mir sagen, ich soll 6 Monate Reserve haben? Wo bitte schön? Ich hab nicht mal Reserven für mein eigenes Essen. 😔

Patrick Alspaugh

März 8, 2026 AT 13:42Es ist ermutigend zu sehen, wie viele von euch bereits erste Schritte unternommen haben. Selbst kleine Beträge, regelmäßig beiseitegelegt, bauen langsam Sicherheit auf. Du musst nicht perfekt sein. Du musst nur anfangen. Und du bist nicht allein.

David Blumenthal

März 8, 2026 AT 18:44Die Forderung nach sechs bis zwölf Monaten Liquiditätsreserve ist, mit Verlaub, eine theoretische Absurdität. In der Realität eines kleinen Immobilienbesitzers in Deutschland ist das nicht machbar. Die durchschnittliche Rendite liegt bei 3,2 %. Wer soll das finanzieren? Wer soll das tragen? Die Mieter? Die Banken? Oder der Staat? Es ist nicht nur unrealistisch. Es ist unmenschlich.

koen kastelein

März 8, 2026 AT 22:29Ich hab ne App genutzt. Kostet 50€/Monat. Aber sie hat mir gesagt, dass ich in 3 Monaten pleite bin. Hab dann 2 Wohnungen verkauft. Jetzt hab ich 2, ne Reserve von 8 Monaten und schlafe wieder. War die Investition wert? Ja. Einfach ja.

Torstein Eriksen

März 10, 2026 AT 08:25Ich denke, wir verwechselen Sicherheit mit Kontrolle. Ein Puffer gibt uns das Gefühl, alles im Griff zu haben. Aber was, wenn der Plan scheitert? Was, wenn die Welt sich anders verändert als wir gedacht haben? Vielleicht ist der echte Puffer nicht das Geld. Sondern die Fähigkeit, sich anzupassen. Ohne Angst. Ohne Plan. Einfach zu reagieren.

Jen O'Neill

März 11, 2026 AT 13:03Ich hab die 3-Szenarien-Methode ausprobiert… und bin dann in Tränen ausgebrochen. Weil ich gemerkt hab: ich hab keinen Schlimmfall. Ich hab nur einen: Pleite. Aber jetzt hab ich jeden Monat 300€ beiseitegelegt. Und ich sag mir: das ist mein kleiner Akt des Widerstands. Gegen das System. Gegen die Angst. Gegen die Leere.

Julia SocialJulia

März 11, 2026 AT 20:01Ich hab das alles gelesen. Dann hab ich mich aufs Sofa gelegt. Und gedacht: ich mach das morgen. Oder nächstes Jahr. Oder wenn ich stirb. Wer weiß. Vielleicht ist das der echte Puffer: Nichts tun. Und einfach leben.

Max Alarie

März 12, 2026 AT 14:47Wer keine Software nutzt, ist ein Amateur. Wer keine Reserve hat, ist ein Risiko. Wer auf Excel setzt, ist ein Gefangener der Vergangenheit. Und wer denkt, dass Bürgschaften die Lösung sind, hat die Realität noch nicht verstanden. Die echte Lösung: Verkauf. Jetzt. Sofort. Und ins Ausland ziehen.