Die Schenkung einer Immobilie ist ein Akt der Zuwendung, aber auch ein finanzielles Risiko. Viele Eltern glauben, sie seien mit einem notariellen Vertrag sicher. Doch was passiert, wenn das Kind pleitegeht oder die Beziehung zerbricht? Ohne gezielte Sicherungen kann das eigene Nest-Ei verloren sein. Das klassische Zurückbehaltungsrecht (§ 273 BGB) greift hier nicht, da es auf gegenseitigen Schuldverhältnissen basiert, während eine Schenkung einseitig ist. Stattdessen müssen Sie vertragliche Hebel nutzen.

Warum gesetzliche Rechte oft nicht reichen

Das Bürgerliche Gesetzbuch (BGB) bietet im ersten Moment Schutz durch die sogenannten „Undanksklausel“ (§ 530 BGB) und die „Verarmungsklausel“ (§ 528 BGB). Klingt gut, funktioniert in der Praxis aber selten. Warum? Weil die Hürden extrem hoch sind. Bei § 530 BGB müssen Sie schwere Verfehlungen des Beschenkten beweisen - etwa Körperverletzung oder grobe Beleidigung. Ein einfaches „schlechtes Verhältnis“ reicht vor Gericht nicht.

Noch kritischer ist § 528 BGB. Wenn Sie selbst verarmen, können Sie die Schenkung zurückfordern. Aber Achtung: Die Frist läuft ab dem Zeitpunkt der Verarmung. Oft ist das Geld dann schon weg, oder die Beweislast liegt zu schwer beim Schenker. Experten wie Prof. Dr. Klaus Schmidt warnen davor, sich nur auf diese Paragraphen zu verlassen. Sie sind das Notfalleis, kein Sicherheitsnetz.

- § 528 BGB: Rückforderung bei Verarmung des Schenkers (10-jährige Verjährung).

- § 530 BGB: Rückforderung bei Undank (z.B. schwere Pflichtverletzungen).

- Hauptproblem: Hohe Beweislast und enge Fristen machen diese Klauseln in der Praxis kaum anwendbar.

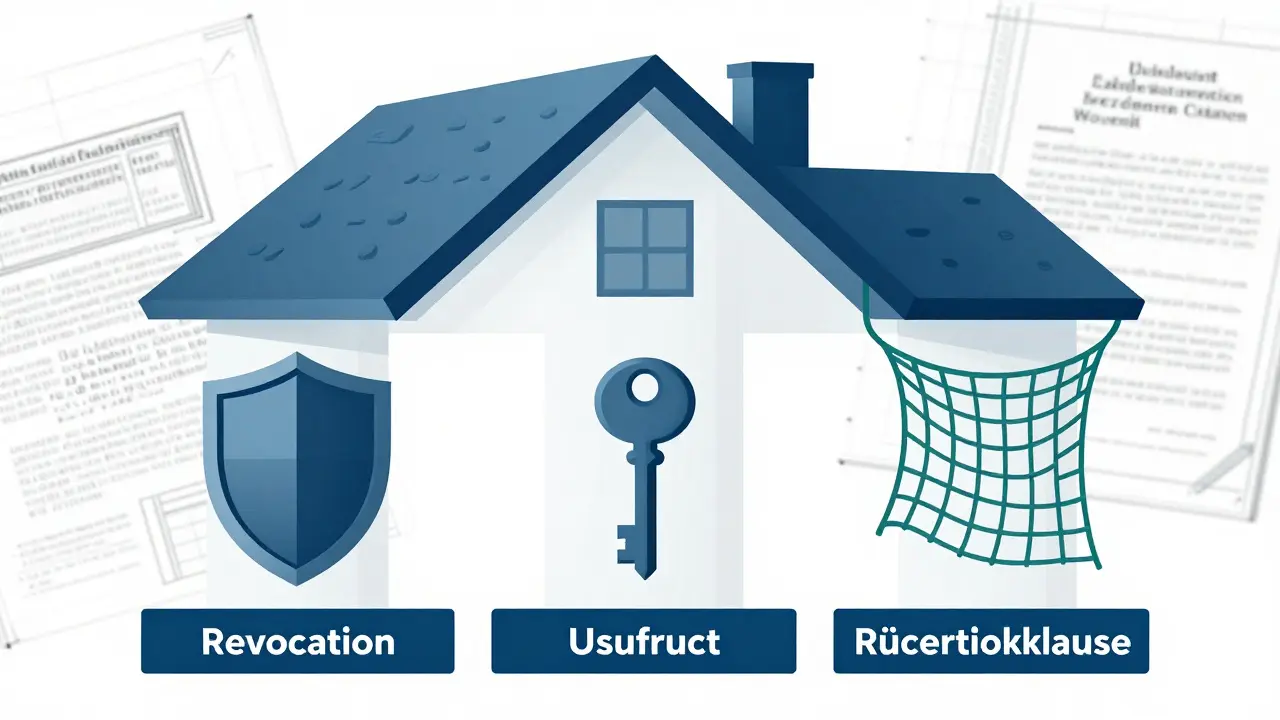

Die drei Säulen der Absicherung

Um wirklich geschützt zu sein, brauchen Sie individuelle Vereinbarungen im Schenkungsvertrag. Hier kommen die Instrumente ins Spiel, die wirklich funktionieren: Widerrufsvorbehalt, Nießbrauchsvorbehalt und Rückfallklausel. Jedes hat seine spezifische Funktion.

| Instrument | Vorteil | Nachteil / Risiko | Steuerliche Wirkung |

|---|---|---|---|

| Widerrufsvorbehalt | Maximale Flexibilität; Eigentum bleibt beim Schenker bis zur Ausübung. | Konkrete Tatbestände müssen definiert sein, sonst unwirksam. | Keine Steuer bis zum Widerruf; bei Ausübung ggf. Erstattung. |

| Nießbrauchsvorbehalt | Sichere Nutzung und Einnahmen (Miete); rechtlich robust. | Eigentum geht sofort über; Nießbrauch muss versteuert werden. | Schenkwertermäßigung um den Wert des Nießbrauchs. |

| Rückfallklausel | Automatischer Rückfall bei Tod oder bestimmten Ereignissen. | Benötigt Eigentumsvormerkung im Grundbuch zur Sicherheit. | Oft steuerlich ungünstiger als Nießbrauch. |

Der Widerrufsvorbehalt: Kontrolle behalten

Der Widerrufsvorbehalt nach § 525 BGB ist das schärfste Schwert. Sie schenken zwar, aber unter der Bedingung, dass Sie das Geschenk unter bestimmten Umständen wieder zurückholen können. Wichtig: Es darf keine willkürliche Entscheidung sein. Der Bundesgerichtshof (BGH) hat im März 2024 klargestellt, dass vage Begriffe wie „grobe Unbilligkeit“ nicht genügen.

Sie müssen messbare Kriterien festlegen. Gute Beispiele sind:

- Insolvenz des Beschenkten.

- Nichtzahlung von Instandhaltungsrücklagen für einen bestimmten Zeitraum.

- Auflösung der Ehe ohne vorherigen Ehevertrag.

Wenn einer dieser Punkte eintritt, können Sie die Schenkung widerrufen. Der Vorteil: Solange Sie nicht widerrufen, sind Sie noch Eigentümer. Das gibt Ihnen enorme Planungssicherheit. Achten Sie darauf, den Widerruf innerhalb von sechs Monaten nach Kenntnis des Grundes auszuüben, sonst verjährt er.

Nießbrauchsvorbehalt: Leben vom Haus

Wenn Sie in Ihrem Haus wohnen bleiben wollen, ist der Nießbrauchsvorbehalt (§§ 1030-1094 BGB) oft die beste Wahl. Im Gegensatz zum reinen Wohnrecht (§ 1093 BGB) erlaubt der Nießbrauch mehr. Sie können nicht nur wohnen, sondern auch vermieten und die Mieteinnahmen kassieren. Das ist besonders nützlich, wenn Sie später in eine Pflegeeinrichtung ziehen möchten.

Rechtlich ist der Nießbrauch sehr stabil. Er wird ins Grundbuch eingetragen und bindet auch Dritte. Sollte Ihr Kind die Immobilie verkaufen, haftet der neue Käufer für Ihre Nutzungsrechte. Der Nachteil? Sie zahlen anteilig Schenkungsteuer auf den Wert des Nießbrauchs. Allerdings mindert dieser Wert den Gesamtschenkwert, was oft günstiger ist als nichts zu regeln.

Tipp: Bei mehreren Kindern denken Sie an den Sukzessivnießbrauch. Der Nießbrauch entsteht erst mit dem Tod des letzten Elternteils, was Konflikte zwischen Geschwistern vermeiden kann.

Rückfallklausel und Eigentumsvormerkung

Die Rückfallklausel sorgt dafür, dass die Immobilie automatisch an Sie zurückfällt, wenn der Beschenkte vor Ihnen stirbt oder andere Bedingungen eintreten. Das Problem: Eine reine Vertragsklausel reicht nicht, wenn das Kind die Immobilie dazwischen verkauft. Daher ist die Eigentumsvormerkung im Grundbuch unverzichtbar.

Diese Vormerkung sichert Ihr Anspruch auf Rückübertragung. Ohne sie riskieren Sie, dass das Grundstück in fremde Hände gerät und Sie nur noch Schadensersatzansprüche haben - die oft wertlos sind, wenn der Verkäufer insolvent ist. Rechnen Sie mit höheren Notarkosten, da die Eintragung komplexer ist. Laut Bundesnotarkammer steigen die Gebühren für solche umfassenden Verträge deutlich an, aber diese Investition zahlt sich im Notfall aus.

Steuerfallen und praktische Tipps

Die Finanzverwaltung prüft Schenkungen genau. Wenn Sie einen Widerrufsvorbehalt ausüben, erhalten Sie die gezahlte Schenkungsteuer zurück - aber nur, wenn Sie dies binnen sechs Monaten tun (§ 29 ErbStG). Verzögern Sie sich, verlieren Sie das Geld.

Ein häufiger Fehler ist die unklare Formulierung. Statt „bei Fehlverhalten“ schreiben Sie besser: „Bei Nichtzahlung von drei Monatsmieten“. Je präziser, desto besser. Lassen Sie sich nicht von Standardformularen verunsichern. Jeder Fall ist anders. Eine Studie der Universität zu Köln zeigt, dass nur 32 % der Verträge ausreichend präzise sind. Seien Sie Teil der Mehrheit, die es richtig macht.

Kann ich eine Immobilienschenkung jederzeit rückgängig machen?

Nein, nicht automatisch. Ohne einen vereinbarten Widerrufsvorbehalt im notariellen Vertrag können Sie nur in Ausnahmefällen (z.B. extreme Verarmung oder Undank) zurückfordern. Diese gesetzlichen Ansprüche sind schwer durchzusetzen und unterliegen strengen Fristen.

Was ist der Unterschied zwischen Nießbrauch und Wohnrecht?

Beide Rechte sichern Ihre Nutzung der Immobilie. Das Wohnrecht erlaubt nur das eigene Wohnen. Der Nießbrauch ist umfassender: Sie dürfen die Wohnung auch vermieten und die Mieteinnahmen behalten. Der Nießbrauch ist steuerlich relevant und wird höher bewertet als ein reines Wohnrecht.

Brauche ich eine Eigentumsvormerkung bei einer Rückfallklausel?

Ja, unbedingt. Eine bloße Klausel im Vertrag schützt Sie nicht davor, dass der Beschenkte die Immobilie verkauft. Die Eigentumsvormerkung im Grundbuch stellt sicher, dass Sie bei Eintritt des Rückfallsfalles das Eigentum zurückbekommen, auch gegenüber neuen Käufern.

Wie lange habe ich Zeit, einen Widerrufsvorbehalt auszuüben?

Sie müssen den Widerruf innerhalb von sechs Monaten nach Kenntnis des Widerrufsgrundes erklären. Handeln Sie zu langsam, verjährt Ihr Anspruch. Dies gilt auch für die steuerliche Erstattung der Schenkungsteuer.

Welche Kosten entstehen für die Absicherung einer Schenkung?

Die Kosten hängen vom Wert der Immobilie und der Komplexität der Klauseln ab. Für einen umfassenden Vertrag mit Nießbrauch und Vormerkungen rechnen Sie mit Notargebühren zwischen 1.200 und 2.500 Euro. Diese Investition ist jedoch gering im Vergleich zum Risiko eines totalen Kapitalverlusts.