Wer eine Immobilie kauft, denkt meist zuerst an den Kaufpreis und die Finanzierung. Was vielen aber erst später bewusst wird, ist ein weiterer, rechtlich zwingender Schritt: die Auflassung. Ohne diese dingliche Einigung kann das Eigentum nicht vom Verkäufer auf den Käufer übergehen - das Grundbuch muss erst aktualisiert werden. Im Folgenden erkläre ich, was Auflassung bedeutet, welche rechtlichen Voraussetzungen gelten und wie der komplette Ablauf von der notariellen Erklärung bis zur Grundbucheintragung aussieht.

Rechtlicher Rahmen der Auflassung

Auflassung ist nach § 925 des Bürgerlichen Gesetzbuches (BGB) die dingliche Einigung zwischen Käufer und Verkäufer über den Eigentumsübergang einer Immobilie. Sie muss notariell beurkundet werden und darf weder befristet noch bedingt sein. Der Begriff entstand mit Inkrafttreten des BGB am 1. Januar 1900 und bildet seitdem den zentralen Mechanismus im deutschen Sachenrecht.

Der eigentliche Eigentumswechsel wird erst mit der Eintragung im Grundbuch wirksam. Die Auflassung ist also die notwendige Vorbedingung, das Grundbuch zu aktualisieren.

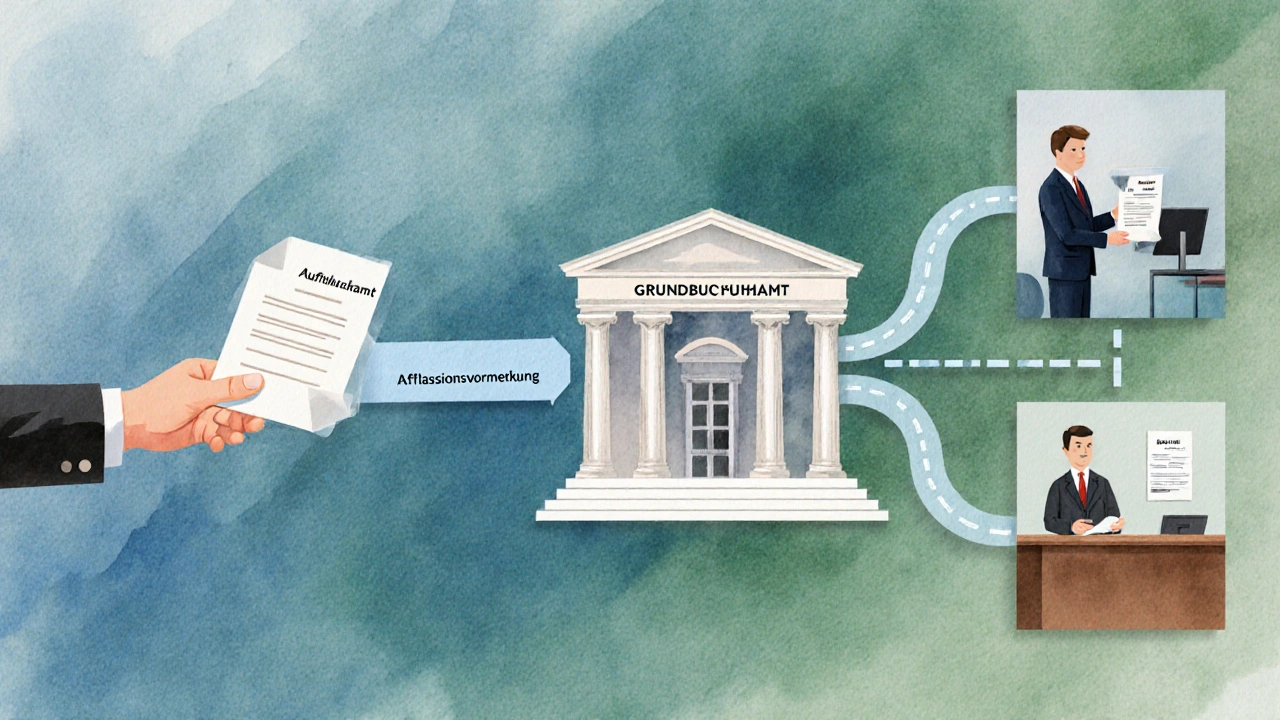

Zusätzlich wird häufig eine Auflassungsvormerkung eingetragen (§ 883 BGB). Sie sichert den Anspruch des Käufers, verhindert Zwischenverkäufe und gibt Banken die Sicherheit, die Finanzierung freizugeben.

Unterschied zwischen Kaufvertrag und Auflassung

Der Kaufvertrag ist ein schuldrechtliches Geschäft: Er schafft Forderungen, regelt Preis, Übergabezeitpunkt und Gewährleistung. Die Auflassung dagegen ist ein dingliches Geschäft, das überhaupt erst das Eigentum überträgt. Ohne Auflassung bleibt der Verkäufer rechtlich Eigentümer, selbst wenn der Kaufpreis bereits bezahlt wurde.

Ein typisches Missverständnis: Viele Privatverkäufer denken, ein einfacher schriftlicher Vertrag sei ausreichend. Studien zeigen, dass 42 % der Fälle, in denen Privatpersonen ohne Notar handeln, später mit Rechtsunsicherheiten und durchschnittlichen Nachbesserungskosten von 8.200 Euro konfrontiert werden.

Der Ablauf Schritt für Schritt

Der Prozess ist standardisiert und besteht aus sieben klaren Phasen:

- Notarieller Kaufvertragsabschluss (2‑3 Stunden, beide Parteien persönlich beim Notar).

- Auflassungserklärung beim Notar unmittelbar nach dem Kaufvertrag. Die Parteien müssen physisch anwesend sein; Fernkommunikation ist nicht zulässig (§ 925 BGB).

- Eintragung der Auflassungsvormerkung im Grundbuch. Bearbeitungszeit: 2‑4 Wochen.

- Kaufpreiszahlung, die erst nach Freigabe durch den Notar erfolgen darf.

- Grunderwerbsteuer leisten (je nach Bundesland 1‑6,5 %).

- Unbedenklichkeitsbescheinigung des Finanzamts (3‑6 Wochen Bearbeitung).

- Grundbucheintragung - der abschließende Schritt (5‑12 Monate, Ø 8,3 Monate laut Deutschem Grundbuchamtsverband, Stand 2023).

Alle diese Schritte sind eng miteinander verknüpft; ein Verzug in einem Abschnitt kann die gesamte Transaktion verzögern.

Kosten und Zeitrahmen im Überblick

Die finanziellen Belastungen für den Käufer setzen sich folgendermaßen zusammen:

- Notarkosten für Auflassungserklärung: 1,5 %‑2 % des Kaufpreises (RVG‑Regelung).

- Grunderwerbsteuer: 1‑6,5 % (abhängig vom Bundesland).

- Gebühren für Grundbuchamt und eventuell weitere behördliche Bescheinigungen: ca. 0,3 % des Kaufpreises.

- Gesamtkosten liegen durchschnittlich bei 5,8 % des Kaufpreises (IVD‑Statistik 2023).

Die durchschnittliche Gesamtdauer von Vertrag bis Grundbucheintragung beträgt derzeit rund 9‑10 Monate, wobei digitale Pilotprojekte die Zeit auf etwa 3,5 Monate senken sollen.

Häufige Fehler und wie man sie vermeidet

Ein kleiner Formfehler in der Auflassungserklärung kann die gesamte Transaktion zum Erliegen bringen. Das OLG Koblenz (Az.: 5 U 112/18) hat etwaige Bedingungsformulierungen als nichtig erklärt. Folgende Punkte helfen, typische Stolperfallen zu umgehen:

- Vollständige Anwesenheit: Beide Parteien und der Notar müssen persönlich im Raum sein.

- Keine Bedingungen: Die Erklärung darf nicht mit „unter Vorbehalt“ oder ähnlichen Formulierungen versehen sein.

- Korrekte Daten: Grundbuchblatt‑Nummer, Flurstücksbezeichnung und Eigentumsverhältnisse exakt prüfen.

- Frühzeitige Abstimmung mit der Bank: Die Freigabe des Kaufpreises erfolgt erst nach Auflassungsvormerkung.

- Überprüfung der Auflassungsvormerkung: Sicherstellen, dass das Grundbuchamt die Vormerkung unverzüglich einträgt.

Statistiken des Bundesnotarkammertags zeigen, dass pro Transaktion im Durchschnitt 0,8 Korrekturen nötig sind - bei komplexen Fällen bis zu drei.

Digitalisierung der Auflassung - Aktuelle Entwicklungen

Seit Januar 2023 testet das Bundesministerium der Justiz ein Pilotprojekt zur digitalen Auflassung in 15 Grundbuchämtern. Ziel: Reduktion der Bearbeitungszeit auf durchschnittlich 3,5 Monate. Die digitale Plattform ermöglicht die elektronische Einreichung von Dokumenten, aber die persönliche Identitätsprüfung beim Notar bleibt zwingend.

Professorin Dr. Anja Roggenbuck prognostiziert, dass bis 2027 die komplette Digitalisierung den Kostenanteil um 22 % senken könnte. Kritiker wie der Deutsche Notarverein warnen jedoch, dass die Sicherheit nicht unter Digitalisierungsdruck leiden darf.

Für den Praxisanwender bedeutet das: Während die Grundstruktur des Ablaufs unverändert bleibt, kommen neue Online‑Formulare, digitale Signaturen (eID) und schnellere Grundbuchauszüge zum Einsatz - jedoch bleibt ein persönlicher Notartermin nötig.

Ausblick

Die Auflassung ist trotz aller Modernisierungen das Rückgrat der deutschen Immobilientransaktionen. Sie reduziert Eigentumsstreitigkeiten um über 70 % und sorgt für klare Rechtsverhältnisse. Bis 2030 wird laut DIW‑Prognose die Auflassung mit 92 %iger Wahrscheinlichkeit unverändert bleiben - ein gutes Zeichen für Käufer, Verkäufer und Banken, die auf maximale Rechtssicherheit angewiesen sind.

| Schritt | Verantwortlicher | Durchschnittliche Dauer | Typische Kosten |

|---|---|---|---|

| Notarieller Kaufvertrag | Notar & Käufer/Verkäufer | 2‑3 Stunden | ≈ 1,5 %‑2 % des Kaufpreises |

| Auflassungserklärung | Notar | direkt nach Vertrag | im Notarhonorar enthalten |

| Auflassungsvormerkung | Grundbuchamt | 2‑4 Wochen | ≈ 0,2 % des Kaufpreises |

| Kaufpreiszahlung | Käufer (Bank) | nach Freigabe | 100 % des Kaufpreises |

| Grunderwerbsteuer | Finanzamt | 3‑6 Wochen | 1‑6,5 % des Kaufpreises |

| Grundbucheintragung | Grundbuchamt | 5‑12 Monate (Ø 8,3 Monate) | ≈ 0,3 % des Kaufpreises |

Muss die Auflassung immer notariell beurkundet werden?

Ja. Nach § 925 BGB ist die Auflassung nur wirksam, wenn sie vor einem Notar erklärt wird. Eine telefonische oder elektronische Erklärung ist gesetzlich nicht zulässig.

Wie lange dauert es, bis die Auflassungsvormerkung im Grundbuch erscheint?

In der Regel 2‑4 Wochen. Der Deutsche Grundbuchamtsverband gibt an, dass 98,7 % der Vormerkungen innerhalb dieses Zeitraums eingetragen sind.

Kann ich den Kaufpreis schon vor der Auflassung zahlen?

Die Zahlung ist erst nach Freigabe durch den Notar zulässig. Der Notar hält das Geld treuhänderisch, bis die Auflassungsvormerkung gesichert ist.

Was passiert, wenn in der Auflassungserklärung ein Formfehler steckt?

Der Notar muss die Erklärung korrigieren und erneut beurkunden lassen. Das kann die Gesamtdauer um mehrere Monate verlängern und zusätzlich Kosten verursachen.

Wie wirkt sich die geplante Digitalisierung auf den Auflassungsprozess aus?

Der Pilotversuch verspricht kürzere Bearbeitungszeiten (ca. 3,5 Monate) und geringere Kosten, doch die persönliche Notaridentifikation bleibt Pflicht, um die Rechtssicherheit zu wahren.

Patrick Sargent

Oktober 23, 2025 AT 20:18Man merkt schon, dass das ganze Auflassungszeug doch nur ein Trick der Banken ist, um uns an unser Geld zu fesseln.

Nicole Bauer

Oktober 23, 2025 AT 21:33Wichtig ist, dass die Auflassung nicht mit dem Kaufvertrag identisch ist.

Sie stellt die dingliche Einigung dar, die erst beim Grundbucheintrag wirksam wird.

Der Notar muss dabei anwesend sein, sonst ist die Erklärung nichtig.

Ein häufiger Fehler ist, dass Käufer denken, die Zahlung sei bereits gesichert, obwohl das Geld erst nach Freigabe durch den Notar fließt.

Deshalb sollte man vorab die Terminplanung mit dem Notar und der Bank abstimmen, um Verzögerungen zu vermeiden.

Ida Finnstø

Oktober 23, 2025 AT 22:40Die notarielle Beurkundung fungiert als rechtlicher Garant für die dingliche Einigung, also die Auflassung.

Im Zuge dessen wird die Auflassungsvormerkung im Grundbuch eingetragen, was das Sicherungsinteresse des Erwerbers dokumentiert.

Das Vormerkungsrecht verhindert nachrangige Verfügungen und schützt die vom Kreditinstitut geforderte Position.

Technisch gesehen handelt es sich um ein Registerverfahren, das über das Grundbuchamt abgewickelt wird.

Ella DP Krossen

Oktober 23, 2025 AT 23:46Der gesamte Prozess kann als ein Balanceakt zwischen rechtlicher Sicherheit und persönlicher Freiheit gesehen werden.

Während die Auflassung klare Eigentumsverhältnisse schafft, verlangt sie gleichzeitig ein hohes Maß an Formalität, das manche als Belastung empfinden.

Es ist wichtig, dass alle Beteiligten die Hintergründe verstehen, um das Vertrauen in den Ablauf zu stärken.

Ein reflektierter Blick auf die gesetzlichen Vorgaben kann helfen, unnötige Konflikte zu vermeiden.

Nils Seitz

Oktober 24, 2025 AT 00:53Ich finde, dass die digitale Auflassung überbewertet wird.

Deie meisten Prozesse bleiben doch im Kern analog, weil die Identitätsprüfung beim Notar zwingend ist.

Außerdem kann die Software Fehler machen, die dann teure Korrekturen nach sich ziehen.

Man sollte nicht blind dem Trend folgen, sondern prüfen, ob die Technik wirklich Mehrwert bietet.

Franziska Fotos

Oktober 24, 2025 AT 02:16Die Auflassung ist ein Paradebeispiel dafür, wie unsere Gesetzeshüter uns in ein Korsett aus Bürokratie zwingen.

Schon seit Jahrzehnten wird uns eingeredet, dass nur ein Notar die Sicherheit garantieren kann.

Dabei vergisst man, dass die meisten Notare im Auftrag großer Banken arbeiten.

Die Kosten, die dabei auf den Käufer zukommen, sind ein weiterer Trick, um das Kapital zu verarmen.

Notarkosten von bis zu zwei Prozent des Kaufpreises sind kein Zufall, sondern ein festes Einnahmeband.

Die Auflassungsvormerkung wird oft als Schutz für den Käufer dargestellt, aber sie sichert gleichzeitig die Interessen der Kreditinstitute.

In vielen Fällen wird die Grundbucheintragung künstlich verzögert, um Zinszahlungen zu maximieren.

Digitalisierung wird als Bürgerservice verkauft, doch das eigentliche Ziel ist die stärkere Kontrolle über unser Eigentum.

Ein digitales Portal ermöglicht es den Behörden, Daten in Echtzeit zu sammeln und auszuwerten.

Damit wird ein Mittel zur Überwachung geschaffen, das weit über das Grundbuch hinausgeht.

Erst 2027 soll man angeblich wieder 'frei' entscheiden können, aber bis dahin haben die Behörden bereits ein umfassendes Register gebaut.

Die Gefahr, dass diese Daten in falsche Hände geraten, wird systematisch heruntergespielt.

Wir müssen uns fragen, warum ein so wichtiger Schritt nicht bereits heute transparent und kostenfrei sein kann.

Stattdessen wird jeder Schritt mit Gebühren belegt, die kaum nachzuvollziehen sind.

Das ganze Verfahren ist ein Spiegel dessen, wie staatliche Institutionen und Wirtschaftskräfte zusammenarbeiten, um die Bevölkerung zu kontrollieren.

Es ist höchste Zeit, diese Praxis zu hinterfragen und für echte Reformen zu kämpfen.

Ronan Bracken Murphy

Oktober 24, 2025 AT 03:40Es ist unverzeihlich, dass wir uns mit solch überholten Praktiken zufriedengeben.

Ein moralischer Kompass verlangt, dass wir Transparenz und Fairness über bürokratische Tradition stellen.

Wenn Behörden und Notare unverhältnismäßige Gebühren erheben, verletzen sie das Prinzip der Gerechtigkeit.

Wir sollten uns nicht mit Ausflüchten zufrieden geben, sondern aktiv nach Lösungen streben.

Jeder, der das System stillschweigend akzeptiert, trägt Verantwortung für die Ungerechtigkeit.

stefan teelen

Oktober 24, 2025 AT 05:03Um das Ganze etwas zu entwirren: Die Auflassung schafft die notwendige rechtliche Basis für die Eigentumsübertragung, während die Vormerkung den Anspruch des Käufers sichert.

Die Schritte sind eng verknüpft – ein Verzug bei der Vormerkung verzögert automatisch die Grundbucheintragung.

Praktisch bedeutet das, dass sowohl Käufer als auch Verkäufer ihre Termine genau koordinieren müssen, um den Prozess nicht unnötig zu strecken.

Ein gut vorbereiteter Notar kann viele Stolpersteine bereits im Vorfeld aus dem Weg räumen.

Am Ende lohnt sich diese sorgfältige Planung, weil sie spätere Rechtsstreitigkeiten vermeidet.

Eduard Pozo

Oktober 24, 2025 AT 06:26Ganz ehrlich, das ist ein gutes Thema, das man nicht einfach nebenbei laufen lassen sollte, besonders wenn man zum ersten Mal ein Haus kauft; also: plant genug Zeit ein, nutzt die Checklisten, teilt euch die Aufgaben, bleibt cool und lasst euch nicht von Formalitäten über den Kopf wachsen.